💼 기업 소개

엑슨모빌(ExxonMobil) 개요

엑슨모빌(ExxonMobil, NYSE: XOM)은 세계 최대 규모의 석유 및 가스 기업 중 하나로, 미국에 본사를 둔 다국적 에너지 및 석유화학 회사입니다. 1999년 엑슨(Exxon)과 모빌(Mobil) 두 기업이 합병하면서 현재의 엑슨모빌이 탄생했습니다.

1. 기업 개요

- 설립 연도: 1999년 (Exxon과 Mobil의 합병)

- 본사 위치: 미국 텍사스주 어빙(Irving, Texas)

- 산업 분야: 에너지, 석유 및 가스, 석유화학

- 주요 사업: 원유 탐사 및 생산, 정유, 석유화학, 천연가스, 저탄소 에너지 솔루션

- 상장 시장: 뉴욕증권거래소(NYSE: XOM)

- 시가총액: 에너지 업계에서 가장 가치 있는 기업 중 하나

- 슬로건: “Energy Lives Here”

2. 사업 부문

엑슨모빌은 석유 및 가스의 전반적인 가치 사슬을 아우르는 글로벌 기업으로, 크게 세 가지 사업 부문을 운영합니다.

① 업스트림(Upstream) – 석유 및 천연가스 탐사 및 생산

- 주요 활동:

- 전 세계에서 원유 및 천연가스 탐사, 개발, 생산

- 미국, 캐나다, 남미, 중동, 아프리카, 아시아 등지에서 사업 운영

- 특징:

- 세계 최대 규모의 석유 및 천연가스 생산 기업 중 하나

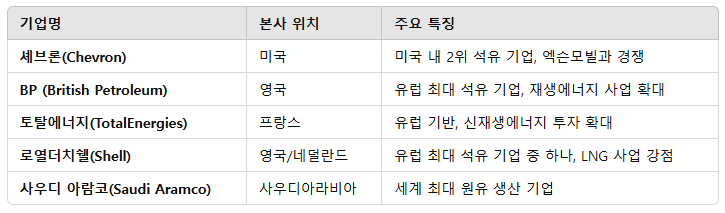

- 쉘, BP, 토탈에너지 등과 경쟁

② 다운스트림(Downstream) – 정유 및 석유 제품 판매

- 주요 활동:

- 원유를 정제하여 휘발유, 경유, 항공유, 윤활유 등 다양한 제품 생산

- 글로벌 브랜드 엑슨(Exxon), 모빌(Mobil), 에소(Esso) 등을 통해 판매

- 특징:

- 미국, 유럽, 아시아 등에 대규모 정유 공장 운영

- 자동차, 항공, 해운 산업에 연료 공급

③ 화학(Chemical) – 석유화학 제품 제조

- 주요 활동:

- 플라스틱, 합성 고무, 산업용 화학제품 생산

- 폴리프로필렌, 폴리에틸렌, 합성 윤활유 등 다양한 화학 제품 제조

- 특징:

- 에너지 기업 중에서 석유화학 부문 강세

- 석유화학 제품을 통해 자동차, 의료, 소비재, 포장 산업 지원

3. 재무 및 주주 환원 정책

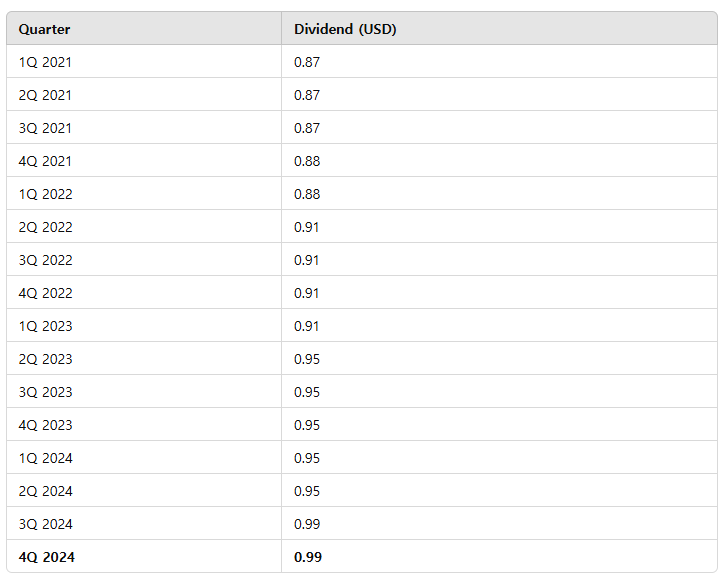

배당 정책

엑슨모빌은 배당금 지급을 중시하는 대표적인 기업으로, 42년 이상 연속으로 연간 배당금 증가를 기록하고 있습니다.

- 배당 지급 방식: 분기별 배당

- 배당수익률: 글로벌 에너지 기업 중 높은 배당률 유지

- 최근 배당금(2024년 4분기 기준): 주당 $0.99

주가 및 실적

- 엑슨모빌의 주가는 국제 유가 및 천연가스 가격에 큰 영향을 받음

- 2020년 코로나19 팬데믹 당시 저유가로 인해 주가 하락

- 2022년 이후 유가 상승과 에너지 수요 증가로 인해 주가 회복

4. 친환경 및 저탄소 에너지 전략

엑슨모빌은 기후 변화 대응 및 친환경 에너지 개발에도 투자하고 있습니다.

① 저탄소 에너지 연구

- 이산화탄소 포집 및 저장(CCS) 기술 개발

- 수소 연료 기술 및 바이오 연료 연구

② 탄소 배출 감축 목표

- 2050년까지 넷 제로(Net Zero) 탄소 배출 목표

- 정유 공장 및 플랜트에서 탄소 배출 저감 기술 도입

③ 재생에너지 및 ESG(환경·사회·지배구조) 경영

- 전통적인 화석 연료 의존도를 낮추기 위한 전략 수립

- 주주들의 ESG 투자 요구 증가에 대응

5. 경쟁사 및 시장 내 위치

엑슨모빌은 세계 최대 석유 및 가스 기업 중 하나로, 다음과 같은 글로벌 에너지 기업들과 경쟁하고 있습니다.

엑슨모빌은 미국 최대 석유 기업이며, 전통적인 화석 연료 사업을 기반으로 성장하면서도 친환경 에너지 전환에도 투자하고 있습니다.

📊 실적 요약

※ 엑슨모빌 회계연도 기준 '2024년 4분기'

💰 매출

- 총 매출: 834억 3천만 달러 (전년 동기 대비 1.1% 감소 ⬇)

- 시장 예상치: 853억 5천만 달러

- 실제 매출: 예상치를 하회

💵 순이익

- 순이익: 73억 9천만 달러

- 주당순이익(EPS): 1.67달러 (예상치 1.77달러 하회 ⬇)

📊 실적 특이점

📈 석유 및 가스 생산 증가

- 가이아나 및 퍼미안 분지에서의 생산 증가로 수익이 62억 8천만 달러로 증가

📉 정유 및 화학 부문 수익성 저하

- 정제 마진 약세로 인해 정유 및 화학 사업 부문 수익 감소

⚠️ 예상치 하회

- EPS 1.67달러로 예상치 1.77달러를 하회

- 정제 마진 감소와 석유 제품 판매 둔화가 주요 원인

📌 컨퍼런스 콜 주요 언급 내용

📢 CFO 캐서린 미켈스(Kathryn Mikells):

- "정유 사업은 추가 공급 증가로 인해 압박을 받고 있다."

- "비전략적 자산 매각(나이지리아 사업 등)으로 6억 달러 손실이 발생했다."

- "셰브론의 헤스 인수 중재 결과는 9월까지 발표될 예정이며, 가이아나 석유 프로젝트에 영향을 줄 가능성이 있다."

📌 소송 관련 사항

📌 주주 결의안 소송

- 2024년 1월, 행동주의 투자자 아르주나 캐피털과 팔로우 디스를 대상으로 소송 제기

- 주주들이 스코프 3(Scope 3) 배출 목표 설정을 요구하는 결의안을 제출

- 엑슨모빌은 주주 결의안이 회사의 사업을 약화시킬 의도가 있다고 주장

- 2024년 6월, 텍사스 법원이 소송 기각

📌 플라스틱 재활용 허위 광고 소송

- 2024년 9월, 캘리포니아주가 엑슨모빌을 상대로 소송 제기

- 플라스틱 재활용 효과를 과장하여 소비자를 기만했다는 혐의

- 환경 오염을 지속시켰다는 비판

📈 실적 발표 후 주가 변동

- 실적 발표 후 주가는 106.83달러로 마감 (전일 대비 2.51% 하락 ⬇)

- 주요 원인:

- 정유 및 화학 부문의 수익성 약화

- 전반적인 에너지 시장 변동성 증가

💰 배당 및 자사주 매입

- 배당:

- 2024년 동안 총 360억 달러의 배당금 지급

- S&P 500 기업 중 다섯 번째로 높은 배당 지급 규모

- 자사주 매입:

- 2026년까지 연간 200억 달러 규모의 자사주 매입 계획

📌 투자 포인트 및 잠재 리스크

🚀 투자 포인트

✅ 가이아나 및 퍼미안 분지 생산 확대 → 원유 생산량 증가

✅ 비용 절감 노력 지속 → 2027년까지 150억 달러 절감 목표

✅ 배당 및 자사주 매입 → 주주 환원 정책 유지

⚠️ 잠재 리스크

❌ 정유 및 화학 부문 수익성 악화 → 정제 마진 약세 지속 가능성

❌ 에너지 시장 변동성 → 유가 및 석유 제품 수요 감소 우려

❌ 법적 분쟁 → ESG(환경·사회·지배구조) 관련 주주 및 정부 기관과의 갈등 지속

📌 결론

엑슨모빌은 2024년 4분기 실적에서 석유 및 가스 생산 증가에도 불구하고 정유 및 화학 부문의 수익성 악화로 인해 예상치를 하회하였습니다.

📉 EPS 1.67달러로 예상치(1.77달러) 하회하면서 주가는 2.51% 하락하였으며, 법적 분쟁 및 에너지 시장 변동성이 향후 리스크 요인으로 작용할 가능성이 있습니다.

💡 하지만 생산 확대 및 비용 절감 정책을 통해 장기적 성장을 기대할 수 있으며, 강력한 주주 환원 정책이 긍정적인 요소로 작용할 수 있습니다.

'실적 요약' 카테고리의 다른 글

| 2025년 1분기 구글(Googl) 실적 요약 (0) | 2025.05.11 |

|---|---|

| 2025년 1분기 애플(AAPL) 실적 요약 (1) | 2025.05.10 |

| 2024년 4분기 인텔(INTC) 실적 요약 (0) | 2025.01.31 |

| 2024년 4분기 스타벅스(SBUX) 실적 요약 (2) | 2025.01.29 |

| 2024년 4분기 록히드 마틴(LMT) 실적 요약 (2) | 2025.01.29 |